最佳答案

今年来,“缺芯潮”席卷全球,芯片价格飙升,我们在《价格飙涨的晶圆,中国芯片的“咽喉”》中,对这个问题做过讨论,今天我们再做深入解读。

今年来,“缺芯潮”席卷全球,芯片价格飙升,我们在《价格飙涨的晶圆,中国芯片的“咽喉”》中,对这个问题做过讨论,今天我们再做深入解读。

我们认为, 本轮“缺芯潮”或将加速IDM2.0时代的到来, IDM模式自有产能能保证稳定地供应,而产品却可以跟随市场涨价,将在未来两年的芯片竞争中体现优势,而无法保证产能的Fabless企业却面临被淘汰的风险。

从投资机会来看,竞争优势主要来自三点。

首先是产能, 目前供需偏紧的情况预期将持续较长一段时间,产能依然是博弈的重点;

其次是具备 技术壁垒与产品设计 的芯片设计公司;

最后是 半导体材料公司, 半导体材料一方面具备高壁垒,另一方面作为产业链上游,直接受益于下游需求增长。

1

复苏

从上世纪70年代之后,由于传统的覆盖设计、制造、封测等全产业链的IDM模式对研发能力、资金实力和技术水平都有很高的要求,于是只专注于集成电路芯片制造的晶圆代工模式兴起,也就是以台积电为代表的Foundry模式,再加上专注设计的Fabless企业,芯片产业的由IDM模式转向Foundry+Fabless合作模式。

这种适应产业链越发复杂而演变出来的专业分工模式,与IDM模式相比有灵活、成本低等优势,在全球芯片产业中迅速推广,但是自去年“缺芯潮”以来,IDM模式却又重新开始复苏。

3月23日,英特尔宣布将对现有IDM模式进行变革,分享“IDM2.0”愿景;计划在美国亚利桑那州用约200亿美元新建两座晶圆厂,将与IBM进行新的研究合作,专注创建下一代逻辑芯片封装技术。

同时,在国内, 当全球芯片产业链因为政治因素,分工协作的传统模式被中断,IDM模式的优势就显现出来。

2

区别

放眼未来,从政策风险、产业链发展趋势来看,科技和半导体是最确定的方向, 短期缺芯带来的量价齐升,长期中国半导体企业加速走向高端化, 而这次芯片危机更是让中国芯片企业在很多领域出现零的突破。

数字芯片时代,追求先进制程,“Fabless+Foundry”模式大大降低了设计行业的准入门槛,Foundry 通过资源集中得以负担先进制程的巨大资本开支需求,这种模式近三十年来取得了快速发展。

但是对于功率半导体、MEMS 器件等特色工艺半导体产品的生产, IDM 模式相比 Fabless 模式更具优势 ,主要有几点:

首先是 IDM 模式保证产能供应稳定 。对于功率器件的下游客户如工业、汽车等领域来说,供应和产品性能的稳定至关重要,而 IDM 模式的自有产能在这一点上更有保障。

其次是 功率半导体高度定制化 ,在 IDM 厂商中,生产工艺的开发和设计是同步的,可以通过设计部门和制造部门协调,快速解决设计开发中遇到的问题,大大缩短开发时间。

最后是 晶圆制造和封装环节对产品最终性能影响相对较大,在功率半导体中占有更高的附加值。 制造环节在功率半导体生产中是构成产品附加值的核心,与数字芯片不同,由于功率半导体电路相对简单,制造与封装环节的价值较大,而在数字芯片中,芯片设计、IP、指令集、控制芯片架构、设计软件工具等环节附加值更高。

3

产能优势

在《价格飙涨的晶圆,中国芯片的“咽喉”》我们明确谈到,本轮晶圆涨价存在一个特点,那就是技术更先进的12英寸晶圆供给是相对充足的, 涨价的反而是技术相对落后的8英寸晶圆 ,其原因主要有两点:

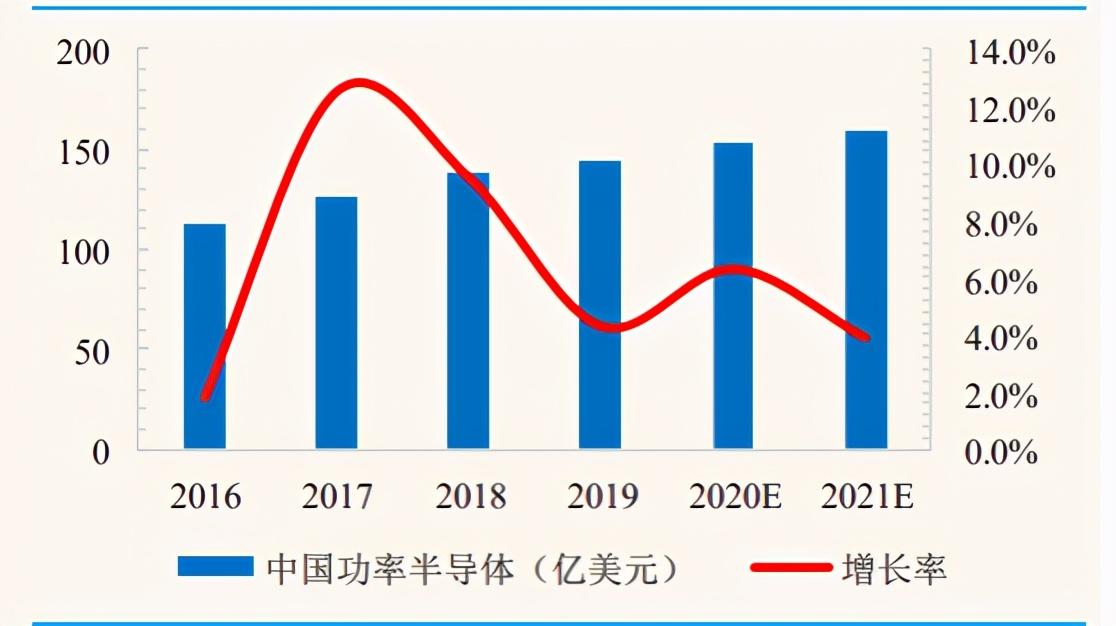

1. 本轮芯片的需求主要来自于不同应用场景下的功率半导体,对性能要求相对较低,但是定制化要求高 ,需求更多来自8英寸晶圆。根据 IHS Markit预测,预计 2021 年市场规模将增长至 441 亿美元;中国市场规模有望达到159 亿美元。

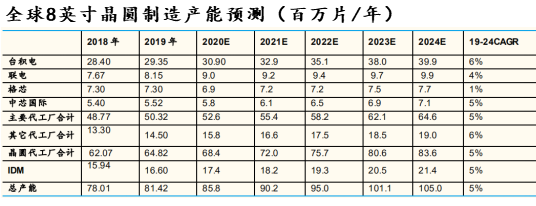

2.自12英寸技术突破后, 8英寸晶圆产能萎缩,全球产能不足 。未来两年,由于扩产意愿低及设备不足,预计2019-2024年8英寸晶圆制造产能复合增速为 5%,此轮8英寸晶圆制造产能紧张至少持续到 2022 年年中。

而在这段时间内,IDM模式厂商因为自有产能,内部形成一个相对稳定的模式,能稳定地保证供货量,价格却可以跟随市场涨价,具备显著的竞争优势,而无法保证产能的Fabless企业却面临被淘汰的风险。