最佳答案

2022年2月,国内钢材市场处于“区间震荡”行情,向上缺乏持续的驱动性因素,向下亦有预期和成本的支撑,因此整体走势显得迂回往复。尤其期货市场更加跌宕起伏,部分品种价格日内巨震400元!宽幅震荡行较为明显,现货价格波动幅度相对略小。

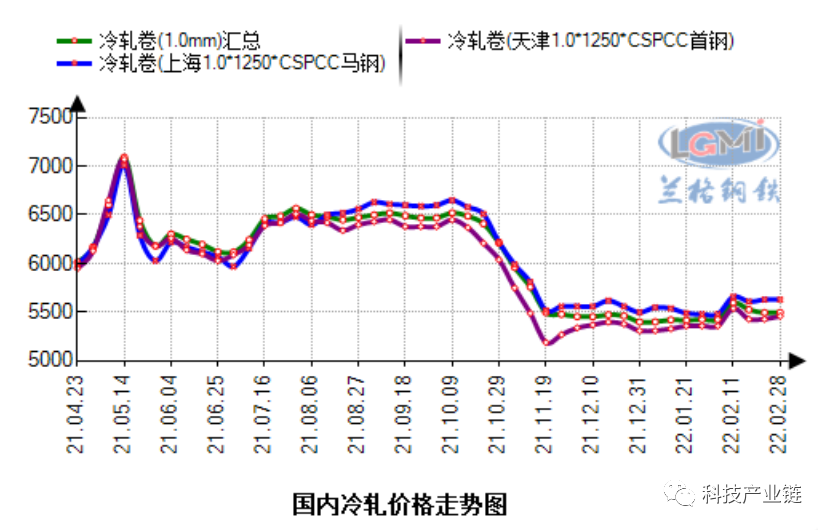

兰格钢铁云商平台监测数据显示,截至2月28日,全国1.0mm冷轧板市场均价为5498元(吨价,下同),比上月上涨71元。主导城市上海唐钢1.0mm冷轧板市场价格为5460元,比上月上涨100元;北京首钢1.0mm冷轧板市场价格为5550元,比上月上涨150元;天津唐钢1.0mm冷轧板市场价格为5390元,比上月上涨60元。

对于3月国内冷轧板市场走势,主要从以下3方面进行分析:

第一,钢厂价格政策明显上涨

3月,国内主导钢厂出厂价格明显上涨。其中,宝钢3月基价上调300元;鞍钢冷轧板卷基价上调300元,现1.0mm*1250*CSPCC冷轧板卷执行价格为9045元;本钢冷轧板卷基价上调300元,现一冷轧DC011.0*1250mm*C卷板出厂价格为7910元;首钢股份非汽车冷轧板卷基价上调300元,汽车用冷轧板卷基价上调300元。现1.0mm*1250*C SPCC冷轧板卷执行价格为7890元。

第二,社会库存继续增加

2月,国内冷轧板市场继续增加。兰格钢铁云商平台监测数据显示,截至2月25日,国内冷轧板卷库存量为143.89万吨,比上月同期增长2.09%,而比去年同期高18.61%。其中,天津冷轧板库存量为7.2万吨,比上月同期增长35.08%,比去年同期高6.19%;上海冷轧板库存量为30.53万吨,比上月同期增长10.29%,比去年同期高16.66%;广州冷轧板库存量为41.96万吨,比上月同期增长24.17%,比去年同期高4.95%。

第三,终端产销受春节因素影响略有下滑

家电方面,据国家统计局家用空调产销数据,2022年1月,家用空调产量为1307万台,同比下滑8.4%,销量为1331万台,同比下滑5.3%。其中,内销出货量为559万台,同比下滑9.4%,出口量为773万台,同比下滑2.1%。

其它下游产业冰箱、冰柜、洗衣机、独立式干衣机线上零售额规模同比分别为6.7%、6.2%、-2.3%、156.8%;线下冰箱、冰柜、洗衣机、独立式干衣机线下零售额规模同比分别为-15.9%、5.8%、-24.1%、24.5%。各品种线上线下销售略有不一。

从钢材市场本身来看,进入3月,一方面,市场进入需求验证期,前期推动和支撑市场价格的复工预期能否最终确认还是被证伪是重点,包括市场库存与产量的变化等。目前来看,实际需求释放与预期存在一定差距,市场库存逐步向社库转移。若后期需求释放速度大于产量及累库速度,市场调整空间有限,仍有回涨的可能,而一旦预期被现实证伪,市场将继续下探。另一方面,目前俄乌冲突正在进行当中,以当前北约和美国不出兵的情况下,兵力悬殊,速战速决可能性较大,若如此随着外部风险的释放,钢材市场不排除有阶段性反弹的可能,冷轧板亦不例外。此外,战争前、战争中和战争后的市场心理状态有所不同,后期对风险的外溢效果或有逐步趋弱的可能,战争在不扩大化的前提下,对大宗商品的影响或将减弱。

此外,国内政策面的影响仍然不可忽视,近期以来国家对于市场的监管频繁,以动力煤为例,具体到合理价格区间,秦皇岛5500大卡中长期价格区间在570~770元,并将引入《价格法》等法律法规规定的手段和措施,其它对于铁矿石的监控仍在进行当中,市场始终持谨慎观望心理。

从盘面本身运行的节奏来看,市场仍然处于关键点位反复确认的磨合过程,可上可下。多空双方亦在持仓、资金和热点题材上反复博弈。

总的来看,预计3月在需求未得到有效确认、政策端影响尚未解除以及外围风险尚在的情况下,钢材市场反复迂回中震荡仍是大概率,直到方向真正确立。