最佳答案

原标题:锋芒已露!芯片制造“虚拟IDM”模范生杰华特:见龙在田,财报里的先行指标已经压不住了

在国内半导体制造

原标题:锋芒已露!芯片制造“虚拟IDM”模范生杰华特:见龙在田,财报里的先行指标已经压不住了

在国内半导体制造领域“大兴土木”的趋势下,公司的业务模式将以“顺风局”为主。

作者 | 闲彦

编辑 | 小白

一、独特的商业模式

初看杰华特,风云君被吸引的是公司的“虚拟IDM”模式,即虚拟垂直整合制造模式。

何谓IDM?无非就是集设计、制造、封装、测试于一身;

那何谓虚拟?那当然就是自己并不真的拥有制造、封测产能。

那介于fabless和IDM之间的虚拟IDM有什么特点呢?

相较于IDM模式,公司身段要灵活得多,没有那么笨重。

虚拟IDM模式,降低了集成电路设计企业的初始进入成本,因无需自身组织晶圆制造等生产加工环节,企业固定资产投入较少,可专注于集成电路设计与销售环节,自身运行更加轻便灵活。

而相较于fabless,公司可基于自有工艺进行芯片制造,做出差异化。一般fabless公司的模拟工艺依赖于晶圆厂,难以形成真正技术门槛和代际差,缺乏长期竞争力,因而较难产生头部企业。

(来源:招股书)

实际上,对于公司所处的模拟芯片领域,全球前十的大厂无一例外都是IDM模式,也印证了公司的说法。

(来源:面包芯语)

根据这一特点,我们也大致能推测出一个结论:

对公司而言,经营一门“借鸡生蛋”的生意,最好的行业状态无疑是供应端能把晶圆厂、封测厂搞得多多的,最好出现产能过剩从而压低成本;

同时,下游客户对特殊工艺的个性化需求能持续增长。

反过来,如果出现晶圆产能不足,供应商话语权太大,那公司要锁定产能就会面临困难,付出更高的成本,利润率自然也就会受影响。

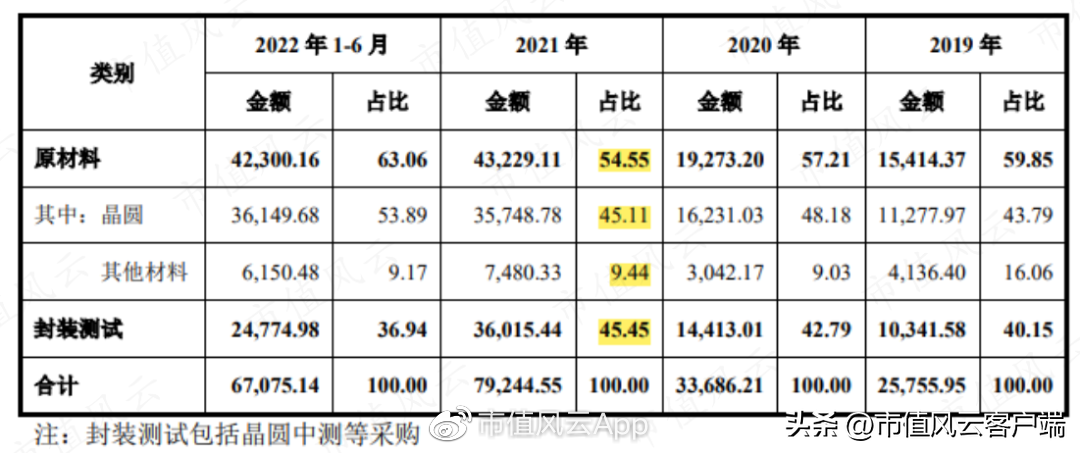

从公司公布的主要采购项中也不难看出,晶圆和封测成本几乎是全部。

(来源:招股书)

营业成本主要构成也是晶圆及加工费,占比90%以上。

(来源:招股书)

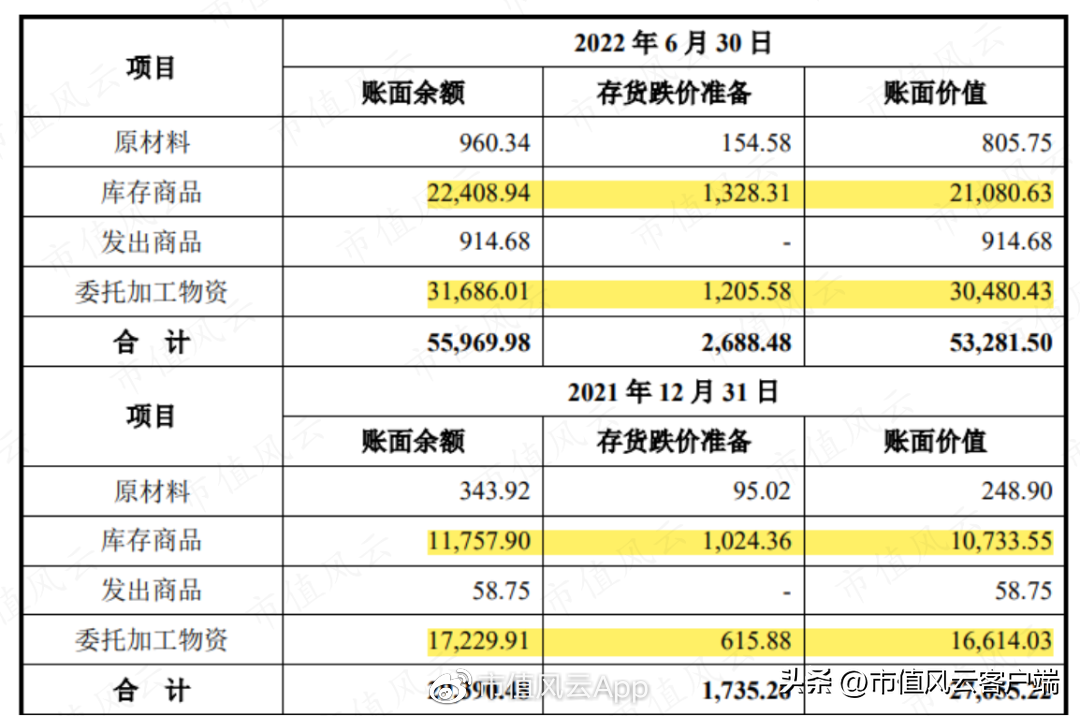

从库存角度来看,库存商品和委托加工物资是核心,其中前者主要是已完成封装测试的芯片成品,后者是委外供应商处进行封装测试的芯片半成品。

(来源:招股书)

风云君认为,近年来在国内半导体制造领域“大兴土木”的趋势下,公司的业务模式将以“顺风局”为主。

二、“潜龙勿用”,打牢基础

公司表示:专注在国内起步较晚、水平相对落后的BCD工艺领域。

BCD工艺,简单理解就是现阶段模拟集成电路行业的主流工艺。而BCD工艺的开发与迭代依赖于工艺研发人员的经验积累和研发实践,平均学习曲线在10年以上。

(来源:招股书)

风云君对公司的这部分表述高度认同:BCD工艺的发展路径是“More Moore”和“More than Moore”齐头并进,即制程更新不是唯一重要的,现阶段聚焦于优化功率器件结构、使用新型隔离工艺等方向同样重要。

(来源:招股书)

目前,国内模拟芯片市场仍由国际巨头公司所垄断,海外厂商占据了约8成市场规模,为公司实现替代提供了巨大空间。

公司已在国内主要晶圆厂构建了三大类工艺平台:0.18微米的7至55V中低压BCD工艺、0.18微米的10至200V高压BCD工艺、以及0.35微米的10至700V超高压BCD工艺,总体上初步形成了系统的自研工艺体系。

中低压工艺产品应用于服务器、人工智能、通讯、汽车电子等领域下的低压大电流CPU供电场景;

高压工艺产品主要运用于通讯电子、工业应用等领域,包括高可靠性的电池管理、服务器、通讯、工业、新能源等应用;

超高压工艺产品则对应智能家居、家电、新能源等芯片产品。

而在上述三大类工艺平台当中,公司的中低压、超高压工艺平台已经迭代到了第3代,高压工艺平台迭代到了第2代。公司表示,专有工艺平台一般1.5年至2.5年进行一次迭代。

杰华特核心研发人员也是公司的两位联合创始人,也是当前实控人,Zhou Xun Wei和黄必亮,二人在创立公司前师出同门,都拥有顶尖的教育背景、科研实力和从业履历,相当加分。

(来源:招股书)

这当然也会吸引嗅觉敏锐的产业资本的关注。2021年上半年公司改制为股份有限公司后,披露的股权结构中就包括华为投资旗下哈勃投资、红土投资、深圳哈勃,英特尔,海康智慧、海康基金,上海云锋等。

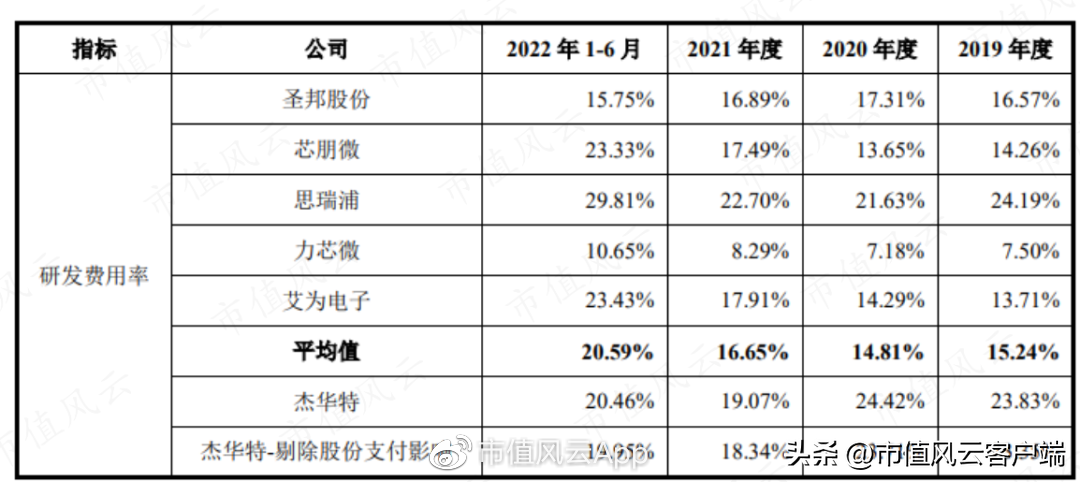

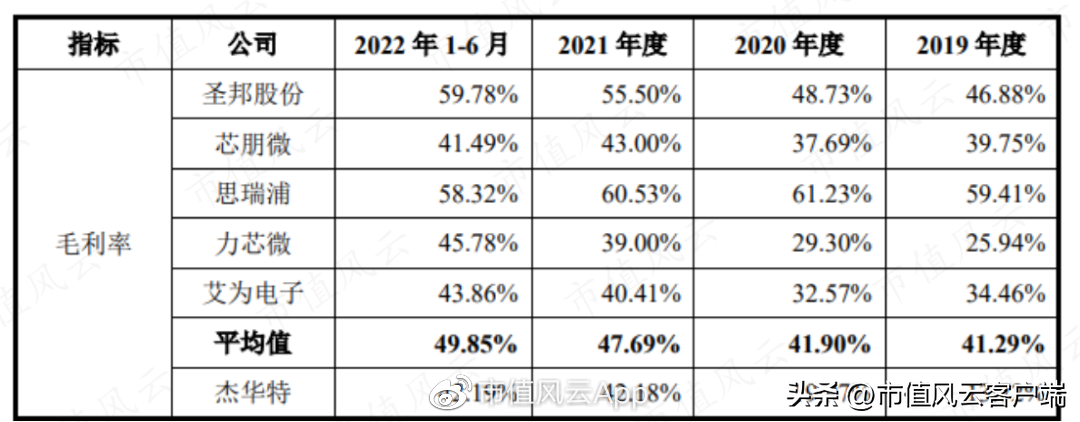

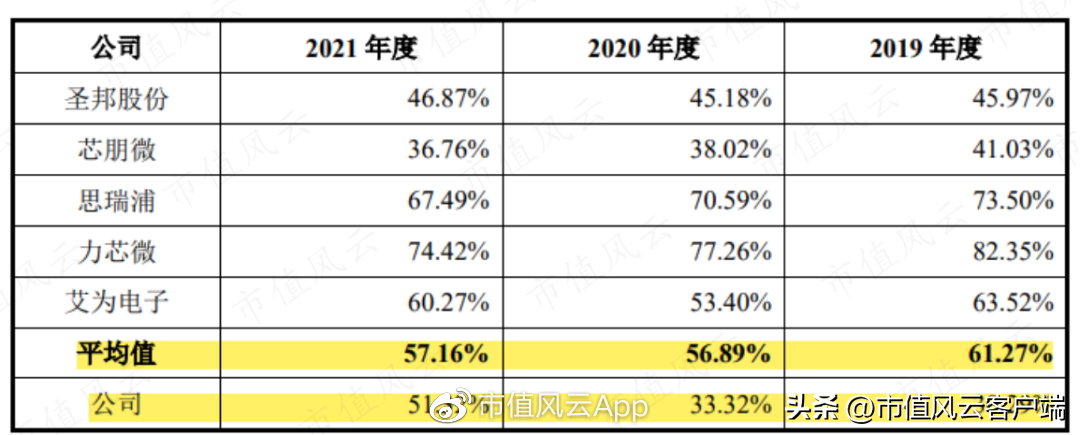

2021年,公司研发费用率与同行业可比公司大致相当,后者包括圣邦股份、芯朋微、思瑞浦、力芯微、艾为电子。而在此前,受限于营收规模,公司这一指标则要更高。

(来源:招股书)

公司搭建了员工持股平台,做到了“全员持股”,持股占上市前公司股份的12.37%。

(来源:IPO首轮问询函回复)

上述这些扎扎实实的基本功,不仅会决定公司能跑多快,更会预示其能跑多远。

什么?听说市值风云自成立起也是这么干的?那只能说英雄所见略同,要不你以为8000亿身价是浪得虚名嘛?低没低估心里没数吗?

三、“见龙在田”,初露锋芒

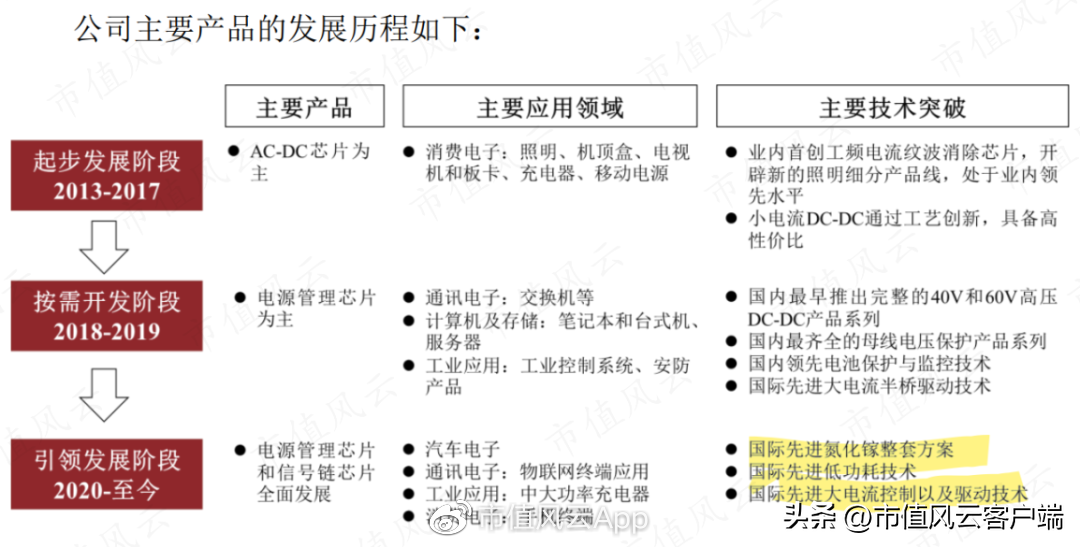

公司近年来相继研发出了高集成度大电流系列、高压高精度高可靠性功率管理系列等多类具有首创性的芯片产品,研发实力较强,自主研发、设计的部分产品性能已经处于国际先进水平。

伴随技术突破、产品工艺有序升级,应用领域持续拓宽,公司近10年间已经从起步阶段跨过按需开发阶段,到达引领发展阶段。

(来源:招股书)

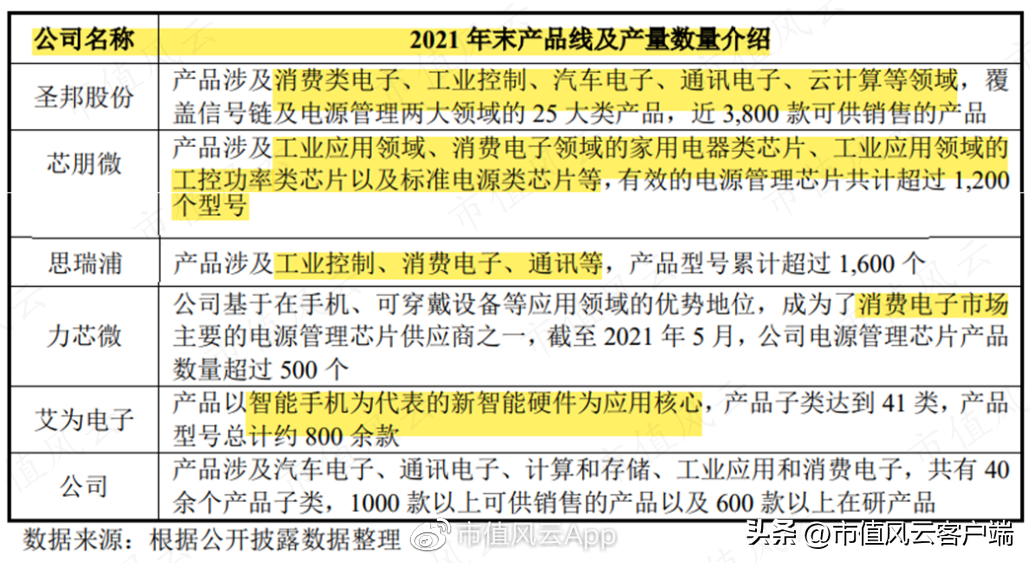

从产品看,公司现已拥有1,000款以上可供销售、600款以上在研的芯片产品型号,涵盖业内主流应用场景。

(来源:招股书)

公司主营电源管理模拟芯片,占总营收98%左右。根据营收统计,2021年,公司在几家内地可比公司当中已经跻身第二。

(来源:IPO首轮问询函回复)

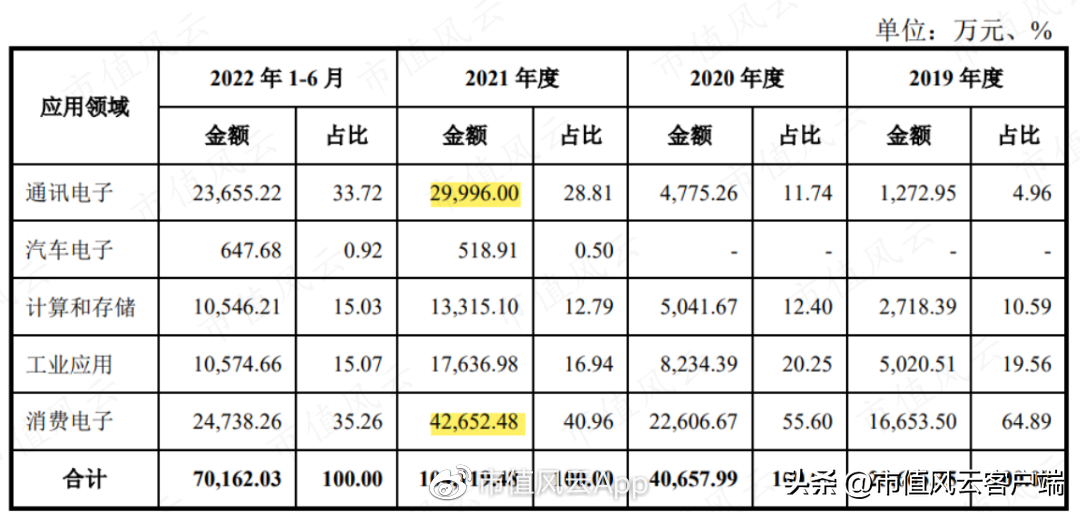

营收来源方面,借助其三种工艺平台、上千款产品,公司在通讯电子、计算和存储、工业应用、消费电子领域都占有一席之地。

2021年消费电子营收占比最高,以4.2亿占40%,而通讯电子则增长最快,规模跃居第二,达3亿。

(来源:招股书)

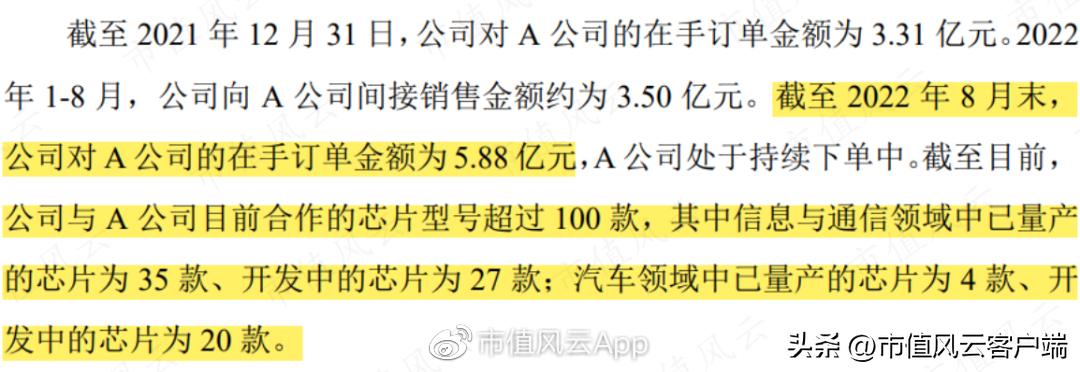

对于公司各领域的终端客户构成,我们可以从截至2022年1月在手订单情况了解一二,公司没有披露具体名称的第一大客户A公司也位于“通讯和汽车电子”板块。

(来源:IPO首轮问询函回复)

而且A公司横跨了信息与通信领域,以及汽车领域。猜猜会是谁?

(来源:发行注册环节反馈意见落实函回复)

由于消费电子市场准入门槛相对较低,竞争较为激烈而利润率偏低,欧美大型芯片设计公司逐步淡出,转向工业级、汽车级等市场。

从数据来看也可以印证,2021年,公司毛利率水平最高的三大类产品依次为汽车电子、通讯电子、以及工业应用。公司的通讯电子产品毛利率高达52%,而消费电子、计算和存储两块则毛利率较低,大致在35%,之前更是出现过个位数。

(来源:招股书)

那么消费电子市场是不是就可有可无呢?

答案是否定的,原因除了市场规模外,还有一个要点我们后面聊。

对同行而言,公司毛利率“快马加鞭”追赶的节奏一定会令人不安,也宣告了一位重量级玩家正式加入了竞争序列。

(来源:招股书)

当然,目前几家模拟芯片企业规模虽然都不算大,但小日子过得都不错:不仅获利不菲,营收增速也可谓突飞猛进,公司和思瑞浦的表现尤其亮眼。

(来源:招股书)

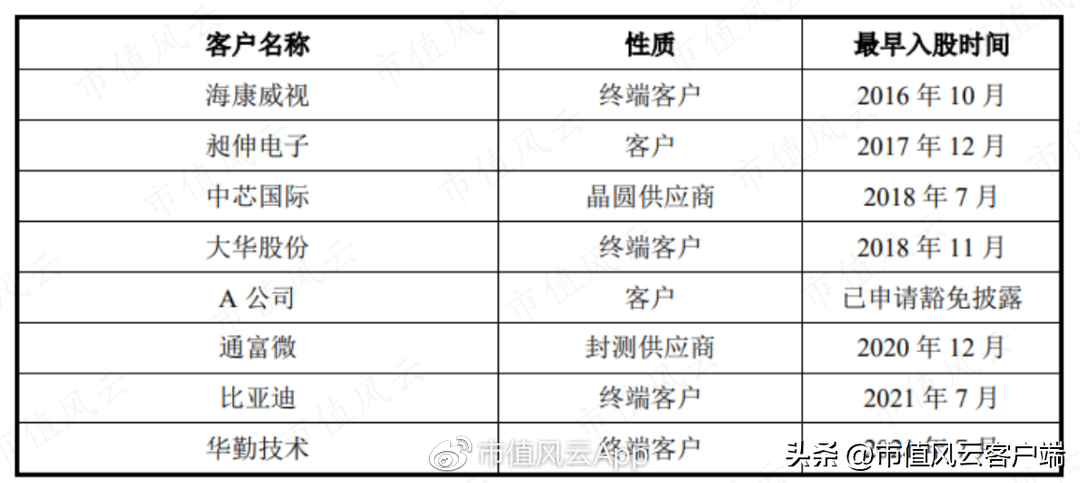

公司表示,凭借工艺-设计-系统的技术体系优势,2017-2020年相继打入了各应用领域行业主要龙头客户的供应链体系:

2017年与海康威视、欧普照明正式合作,2018年与A公司、戴尔、惠普正式合作,2019年与小米通讯正式合作,2020年与比亚迪、新华三等正式合作等。

(来源:IPO首轮问询函回复)

值得注意的是,公司的销售模式以经销为主,一般来说并不直接服务这些大牌客户。2021年,经销占营收的96%。

(来源:招股书)

公司表示,这也是电子元器件领域的行业惯例,比如可比公司当中只有力芯微以直销为主,其他全部主打经销模式。

(来源:IPO第二轮问询回复)

背后的原因:这类产品应用范围广,终端客户分散,经销商基于渠道资源优势与服务经验,能更好地帮助公司扩大市场覆盖面,提升产品知名度,弥补客户开拓压力。

但风云君认为,区分直销还是经销,对公司的意义不大,主要原因就是客户A公司的特殊性:单个营收占比在2021年就超过30%,但是它是通过经销商B公司来交易的,相关交易自2020年以后就从直销改为了经销。

而再看前五大客户占比,那业内各大公司差别不大,说“行业惯例”也没毛病,只是这里面到底谁的经销商是面对中小客户“广撒网”,谁又只是便于销售正常开展,这对投资者考察公司质地还是颇为关键。

(来源:招股书)

四、“终日乾乾”,还有很长的路要走

公司愿景是:成为模拟集成电路行业领军者。

2019-2021年,公司营业收入分别为2.6亿、4.1亿和10.4亿,年均复合增长率超过100%。

2022年上半年,营业收入7亿,仍处高速增长趋势。

公司发展已经过了最初的积蓄期,目前正是抓住时机一跃而上的时候。

风云君认为,由于国产替代空间巨大,需求侧不用太多考虑,投资者应将注意力集中在供给侧,对每一块市场的竞争格局大致有所了解。

(来源:IPO第二轮问询回复)

比如提到消费电子,那么艾为电子就是国内同行绕不过的存在,2021年市占率达到4.7%,而相对应的,公司仅为0.86%。

(来源:IPO首轮问询回复)

消费电子芯片是一个大赛道,单是了解里面的江湖也够投资者花心思了。

(来源:IPO第二轮问询回复)

我们重点来看毛利率排前三的下游应用领域当中公司的市场地位:通讯电子、工业应用、汽车电子。

通讯电子领域的行业集中度偏低,排名第一的海外竞争对手亚德诺市占率也仅为4.54%,公司在国内的主要竞争对手为思瑞浦,市占率0.49%,而公司为0.18%。

(来源:IPO首轮问询回复)

工业应用领域则是另一番景致:德州仪器一家独大,独霸了全球市场半壁江山,亚德诺、英飞凌紧随其后,合力又吃掉了近4成的市场空间。

留给其余选手的空间可谓寥寥,公司的国内竞争对手主要包括思瑞浦、芯朋微,市占率水平只能说“彼此彼此”。

(来源:IPO首轮问询回复)

汽车电子领域目前还是英飞凌、德州仪器,以及亚德诺的天下,合计占比过半。而公司2021年区区500万的营收规模根本没得看。

(来源:IPO首轮问询回复)

但不着急,公司表示,2021年汽车电子领域产品尚未大规模起量。

2022年,随着公司产品逐步导入到比亚迪、长安汽车、吉利汽车等汽车厂商的供应链体系,公司汽车电子领域收入将有较大规模的增长。

打铁还需自身硬,公司已建设了完整的车规产品体系,并获得国际独立第三方检测、检验和认证机构TÜV NORD CERT GmbH颁发的ISO 26262功能安全流程最高等级ASIL D等级认证证书,是国内少数获得该证书的厂商。

目前,公司已经启动了20余款车载产品的开发,保证了未来在汽车电子领域能够持续发力。

在汽车认证以及产品导入上,公司在国内已具有一定优势地位。

这或许是公司未来最大的看点之一,也是能拉开差异化竞争格局、最终实现“飞龙在天”的关键一招。

五、产能管理有门道,这个领先指标值得关注

回到风云君前文挖的坑:为什么消费电子芯片哪怕挣不了大钱,也要坚持干?

答案就是维持并平衡市场产能的周期性风险。这个视角同样可以解释公司产品多领域布局、多点突破的优势。

消费电子芯片这类低价通用产品,需求量大,能够帮助公司锁定供应商产能,当其他应用领域产能紧张时,公司能把这部分产能释放出来给紧缺产品,从而提高公司产能利用效率。

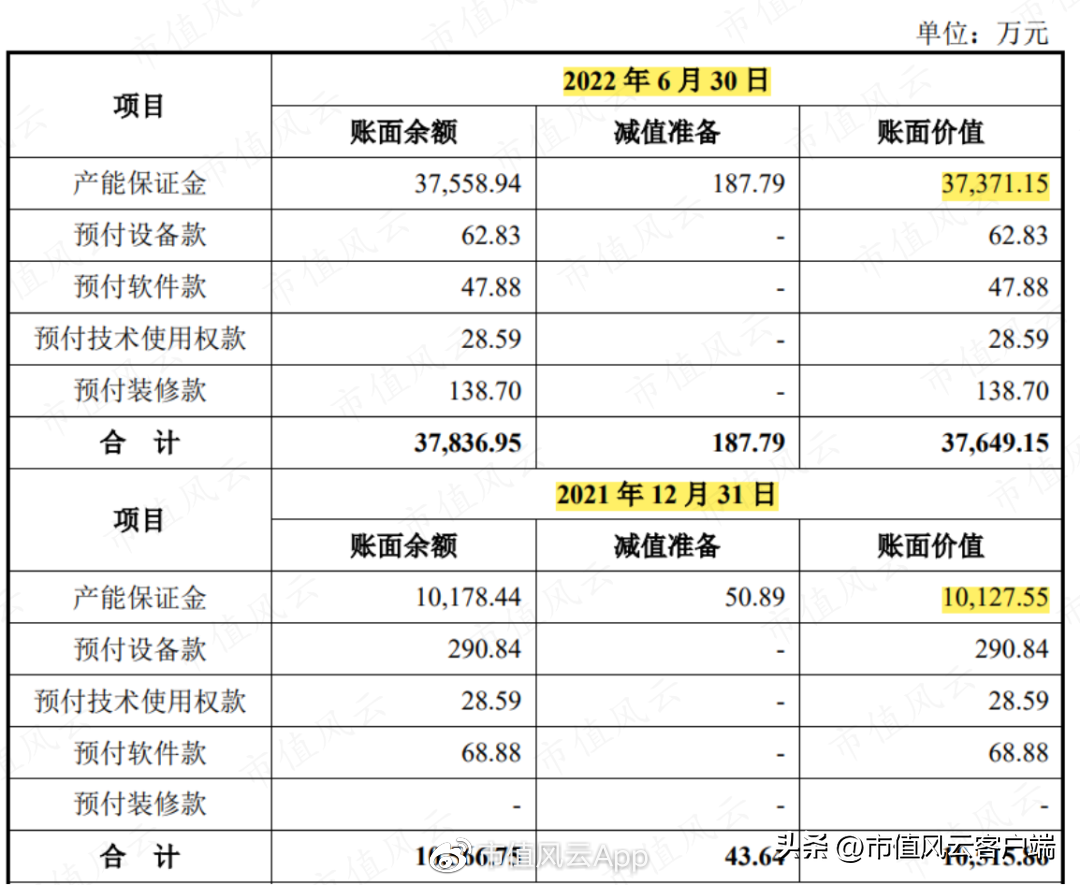

相信过去两年供应链危机下的“抢芯大战”也让相关厂家记忆犹新。2021年受全球芯片供求关系的影响,晶圆和封测产能较为紧张,公司为锁定供应商产能以保障公司采购,向晶圆厂和封测厂支付了比以往高得多的产能保证金。

这也就引出了一个关键领先指标:产能保证金。一般会在其他流动资产和其他非流动资产科目当中披露,以后者为主且一年内到期的产能保证金计入前者。

通过对比各期变动,大致就能推测出晶圆制造产能紧张程度,换个词就叫“行业景气度”。

(来源:招股书)

当然,从财务角度来说,这会对公司的经营活动现金流产生负面影响,但这不重要。

而其他非流动资产科目也顺理成章成为公司“轻资产”模式下非流动资产的主要构成,2022年上半年末占了6成,而非流动资产占总资产的大约3成。

此次IPO上市,公司计划募资15.7亿,包括高性能电源管理芯片、模拟芯片、汽车电子芯片的研发和产业化,以及先进工艺平台开发等。

(来源:招股书)

期待。