最佳答案

2月28日晚,刚刚在1月份完成了一个“Big License out”的和黄医药公布了2022年全年业绩和最新进展,全年实现收入4.3亿美元,肿瘤/ 免疫综合业务收

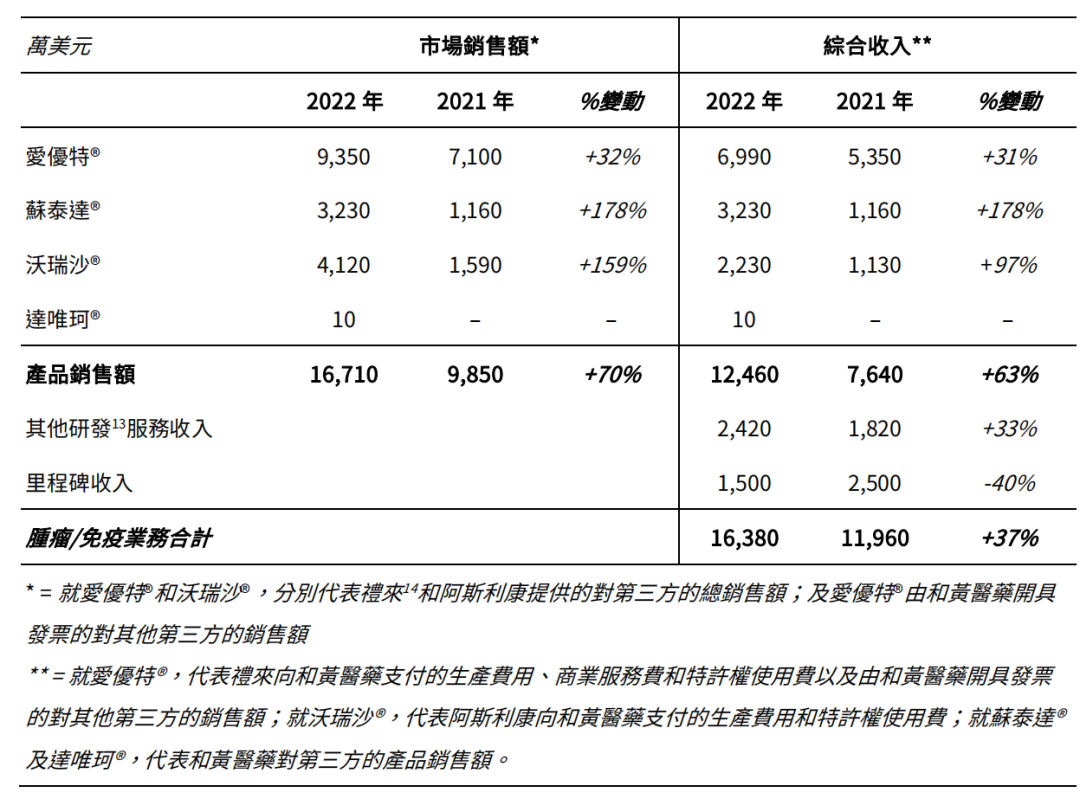

2月28日晚,刚刚在1月份完成了一个“Big License out”的和黄医药公布了2022年全年业绩和最新进展,全年实现收入4.3亿美元,肿瘤/ 免疫综合业务收入1.6亿美元,而三款商业化肿瘤创新药实际销售额则实现1.7亿美元(由于有合作伙伴销售分成,综合收入低于实际销售额),同比增长70%。

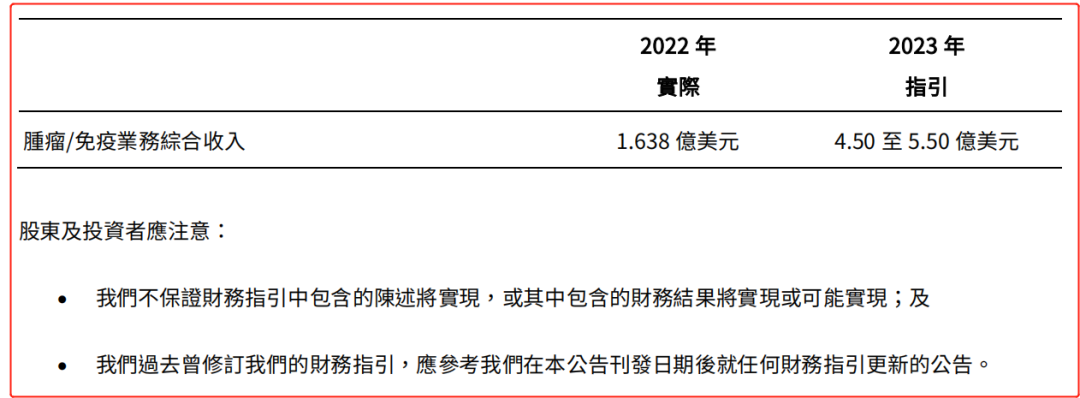

更引起市场兴趣的并不是公司2022年符合预期的业绩,而是公司公布了2023年的收入指引在4.5-5.5亿美元区间,同比2022年翻了2.5倍。

不过,在2022年的统计中,综合收入包括里程碑收入,如果将武田的首付款4亿美金放入其中,那么按收入指引的上限只有1.5亿美元,这显然不合理,所以产生了两种可能:

● 武田的首付款是分期支付,像Summit支付给康方一样,2023年只会确认一半,那么2023年的合理指引是2.5-3.5亿美元,那么收入增长比例指引在52-113.7%区间;

● 综合收入不包含首付款,但包含BD的里程碑收入,那么和黄医药愿意公示一个相对激进的数字,那么管理层显然对今年商业化的信心十分充足。

我们更倾向前者的合理性,但也能判断出和黄医药2023年所存在的强大潜力,可以从几个核心产品来进行分解,判断公司是否存在投资价值。

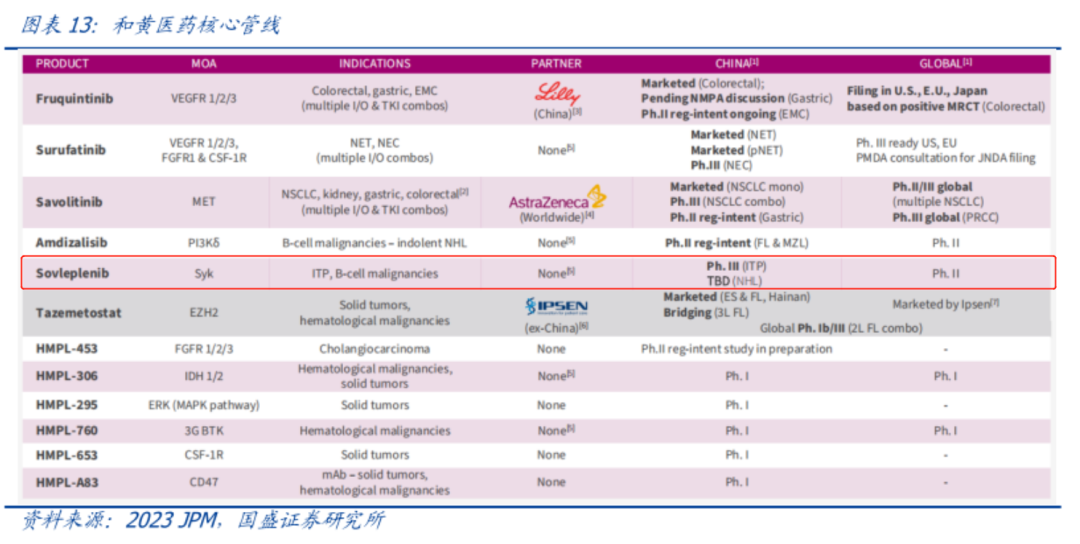

1、呋喹替尼

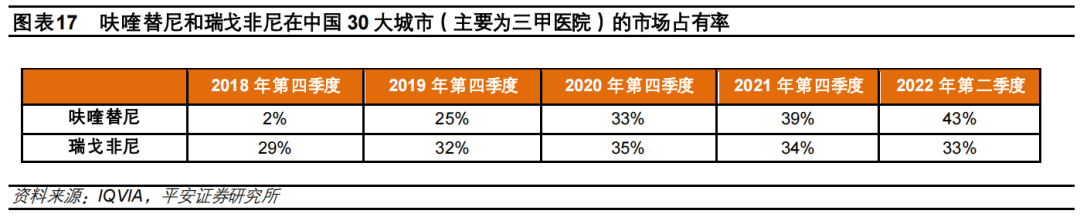

呋喹替尼是一款高选择性的VEGFR1/2/3口服抑制剂,已在2018年底获批三线治疗结直肠癌。 2022年,呋喹替尼实现销售额9350万美元,同比2021年7100万美元增长32%。

呋喹替尼的销售额仍有5倍以上的成长空间。

拜耳的瑞戈非尼是最直观的参照物,目前瑞戈非尼在全球获批了三线结直肠癌、二线肝癌两大适应,2021年全球销售额约5.56亿美元。

呋喹替尼是瑞戈非尼的me-better,有望复制瑞戈非尼的成功,甚至实现替代。

在呋喹替尼设计之初,和黄医药旨在提高其激酶选择性,降低脱靶毒性&提高耐受性,这使其呋喹替尼较瑞戈非尼有更优的有效性&安全性,同时副作用较少(仅高血压,可控),而瑞戈非尼则在美国被FDA赋予肝毒性黑框警告。

2021年,瑞戈非尼在国内的销售额高达10亿,呈现快速增长趋势(2019-2020年销售额分别为4亿、6亿)。

从呋喹替尼2022年国内的销售额、在三甲医院市占率趋势分析,未来2-3年呋喹替尼销售额很可能追上甚至反超瑞戈非尼,成为10亿以上的大品种。

呋喹替尼有望在2023年打开新的市场,加速产品放量。

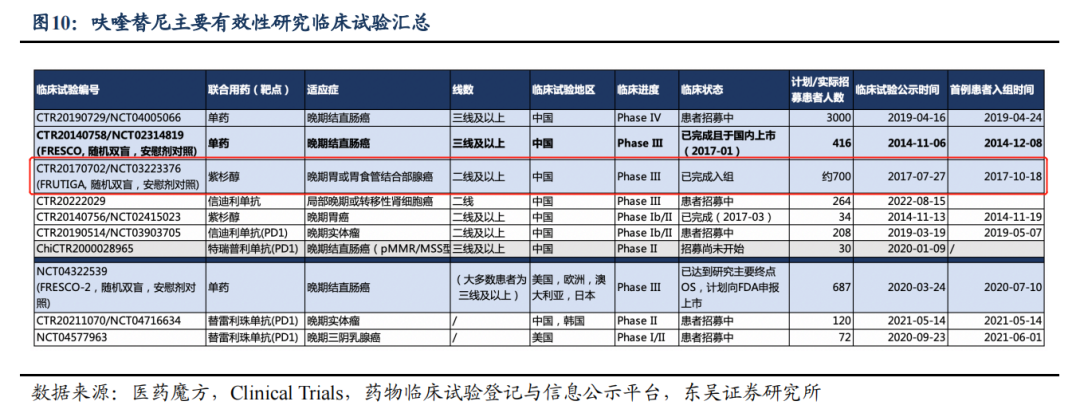

2022年12月19日,和黄医药开始向美国FDA滚动递交呋喹替尼(结直肠癌适应症)新药上市申请。

按惯例,FDA快速通道上市标准的审批周期为10个月,所以从时间维度审视,呋喹替尼有可能在2023Q4就能于美国获批上市,除了能够获得少量海外收入分成外(销售额的9-10%,净利),大概率会获得一笔里程碑付款;以及和黄医药在2023上半年也会完成呋喹替尼在欧洲、日本的上市申请。

另外,和黄医药将基于基于FURTIGA研究在2023上半年递交呋喹替尼+紫杉醇治疗晚期胃癌的中国sNDA,覆盖患者群体进一步增加。

考虑到武田愿意以较高首付款(4亿美元+里程碑款及销售分成)的代价License in,呋喹替尼销售峰值大概率能超过6-7亿美元。

2、赛沃替尼

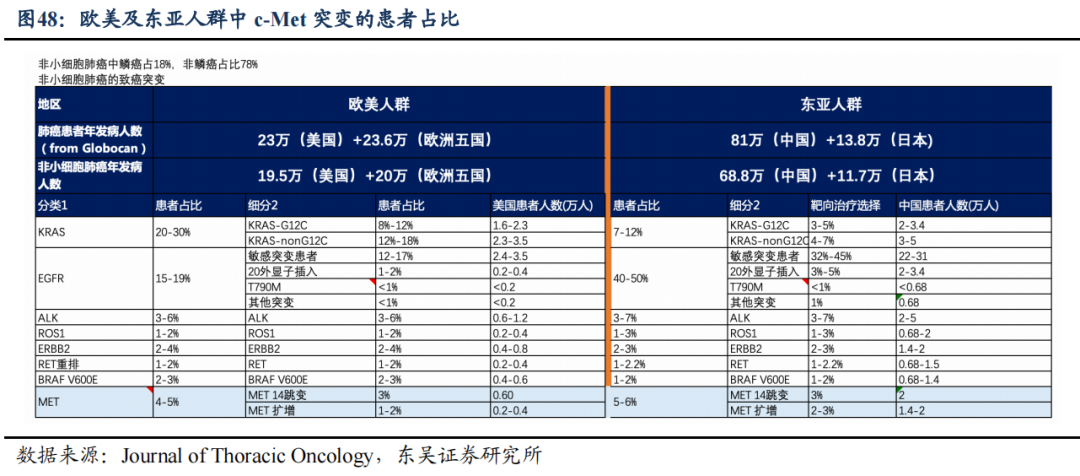

赛沃替尼是一款MET抑制剂,也是国内目前获批的唯一一款,2021年在国内获批治疗MET外显子14跳变的局部晚期或转移性非小细胞肺癌。

2022年,赛沃替尼实现销售额4120万美元,较2021年1590万美元增长率159%。

2023年,赛沃替尼大概率出现爆发式的增长。 2023年3月1日,赛沃替尼正式纳入医保目录。

在进入医保之前,赛沃替尼售价为8588元/盒(200mg*21片)。如果没有赠药,赛沃替尼的年治疗费用需要30余万元。

以和黄医药赛沃替尼4120万美元销售额,结合进入医保前年费用30万推算,大概有不超过1890名患者用药半年(按二期单臂PFS维持5-6个月测算)。

据Global Cancer Observatory数据显示,在非小细胞肺癌领域每年新增的MET突变的适用患者人数在中国大约为8-10万人(一线+耐药 MET 突变)。

而据Journal of Thoracic Oncology数据,中国MET14跳变使用靶向治疗患者约2万人。

按渗透率50%计算,至少有4倍左右的患者可以通过进入医保进行覆盖。

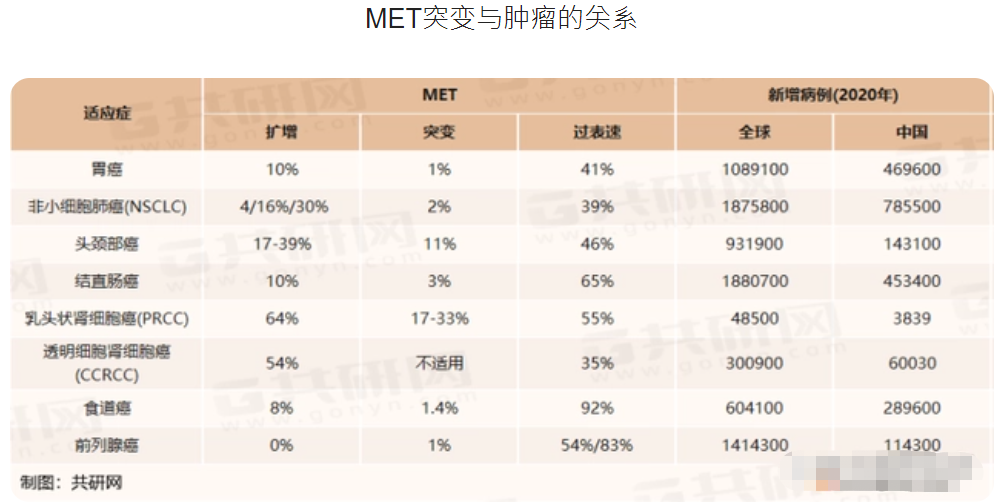

目前在国内已获批的单适应症,仅仅是赛沃替尼最小的适应症之一。赛沃替尼在EGFR突变非小细胞肺癌、胃癌、肾细胞癌等适应症中均展现出了不俗的潜力(这些适应症患者数量数十倍于MET外显子14跳变晚期NSCLC),和黄医药/阿斯利康正在全球推进5-6项注册性临床。

如MET扩增的胃癌(占胃癌5%),患者往往预后较差;在和黄医药前期大型临床中,塞沃替尼单药治疗该适应症,ORR可高达50%,PFS达到4-6个月。

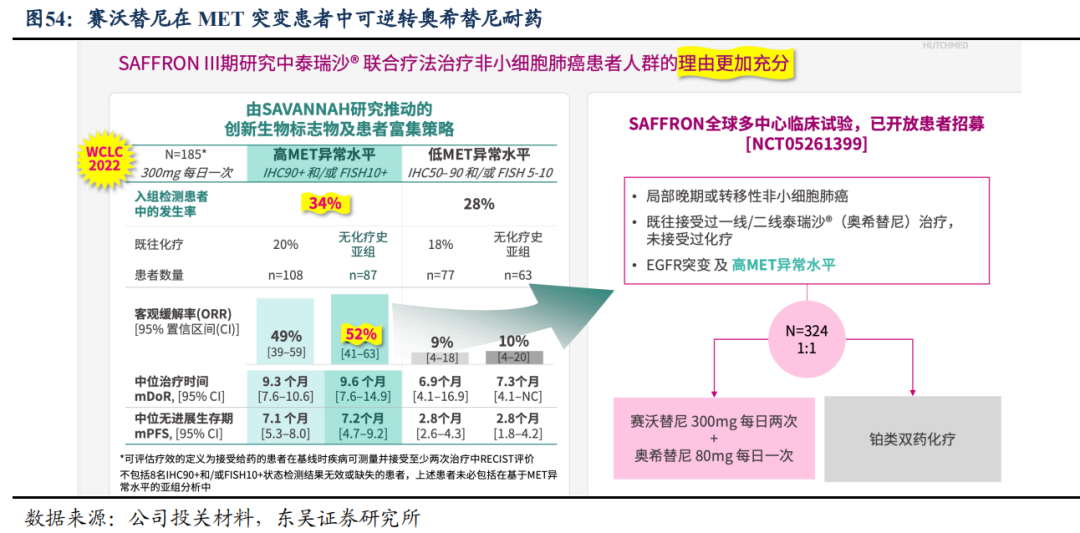

尽管,未来国内MET靶向疗法市场可能从赛沃替尼独占到几家厂商共同竞争,但由于和黄医药与阿斯利康联合开发,基于阿斯利康是奥希替尼的厂商且拥有非小细胞肺癌领域强大的商业化资源(三代EGFR-TKI耐药后MET扩增占比较高,研究表明使用奥希替尼后约30%出现MET扩增,赛沃替尼的加入可以逆转奥希替尼耐药),赛沃替尼大概率能够坐稳第一的位置。

有统计显示,2030年全球小分子MET抑制剂市场有望达到162亿美元。参考已上市诺华的卡马替尼(2020年获批),2021年销售额达9000万美元;保守预计,赛沃替尼能够占到3.5%的市场份额,也是至少5亿美元以上的大品种。

3、索凡替尼

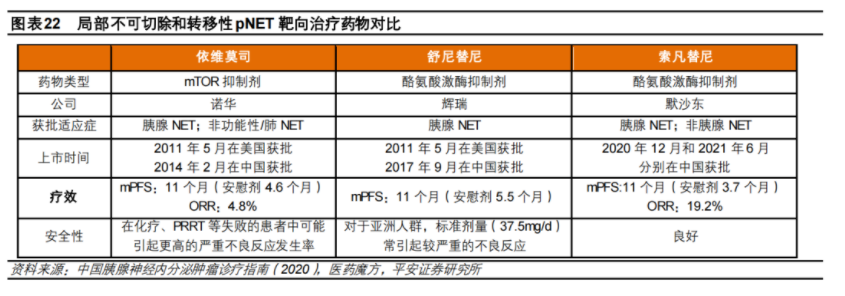

索凡替尼是一款多重靶点(EGFR1/ 2/3、FGFR及CSF-1R)口服小分子抑制剂用于治疗神经内分泌瘤(NETs)。神经内分泌瘤又可分为胰腺(10%)和非胰腺(90%),目前可用于NETs的非化疗药物选择较少,而索凡替尼是唯一一个可治疗所有类型晚期NETs的药物。

神经内分泌瘤与一般的肿瘤不同(发病率较低,2020年新发7.13万人),其患者的病程较长(部分可达20年),所以神经内分泌瘤有不少的存量患者。

2022年,索凡替尼实现3230万美元,较2021年的1160万美元增长178%,强劲的增长源于该药2022年降价进入医保目录。

索凡替尼定位于舒尼替尼的“Me-better”(2012年全球销售额峰值12.36亿美元),对比依维莫司、舒尼替尼、索凡替尼的临床数据,可以发现索凡替尼对照组中位无进展生存期(mPFS)更短,意味着入组晚期患者情况更严重,依然取得了与依维莫司、舒尼替尼相近mPFS优异数据;同时,在安全性方面索凡替尼有更好的表现。

索凡替尼有望在2023年医保覆盖下继续高速增长。 目前,索凡替尼已经在国内获批胰腺和非胰腺神经内分泌瘤2项适应症,同时也在开展多项适应症临床;

国际化方面,2023年上半年和黄医药将完成索凡替尼在日本神经内分泌瘤的桥接试验,并进行上市沟通;美国市场这边,索凡替尼临床入组人群多样性被FDA拒绝,但未来仍可能补充临床获得批准。

4、候补管线、中药资产、现金储备

尽管和黄医药在前期战略转型中表达出专注后期管线的开发,但一款接力前三款商业化管线的大品种不可小觑。

2023年下半年,Sky抑制剂索乐匹尼布在中国的治疗成人原发免疫性血小板减少症(ITP)三期临床将读出数据。全球同靶点药物中,仅有Rigel制药的福他替尼钠获批(2018年),该产品2021年全球销售额达6300万美元。

据初步试验数据表明,索乐匹尼布应答率有80%(福他替尼40%),持续应答率40%(福他替尼18%),具备me-better潜力,有望成为国内首款获批上市的Sky抑制剂。

另外,除了众多创新药管线外,和黄医药还有一个核心资产上海和黄药业,其拥有独家品种麝香保心丸,每年保持10%+稳定增长(2022年收入增长14%,3.706亿美元),净利润水平在10亿左右。未来为了专注创新药业务,和黄医药有可能未来对其进行出售,前期调研管理层指出能卖10亿美金(和黄医药50%的股权比例)。

截止2022年底,和黄医药的现金及等价物约为6.3亿美元,等收到武田支付的4亿美元首付款后,现金储备将超过10亿美金。

结语: 和黄医药的管理层一直以来在市场上的口碑以稳健著称,2022年1.6-1.9亿美元收入指引(实际创新药收入1.7亿美元)如约达成。

集合前文分析的各品种潜力,和黄医药保守的估值预判应该在:呋喹替尼(6.5亿美金销售峰值)+赛沃替尼(8亿美金销售峰值)+索凡替尼(2亿美金销售峰值)均给予2倍PS,再加上10亿美金现金+和黄药业(5亿美金),整体估值测算在377亿港元,目前市值仅236.08亿港元。

更多医疗健康前沿资讯与分析,欢迎关注@瞪羚社.